|

想要顺利完成十倍,除了掌握正确的交易模式外,还有更重要的一点,就是要做到稳定复利,简而言之,就是进攻的同时能有效的控制回撤,做到交易曲线稳步增长! A股最年轻的股份制商业银行——浙商银行( 601916.SH )先后发布了2023年和2024年一季度财报,最新业绩获得了市场的认可。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

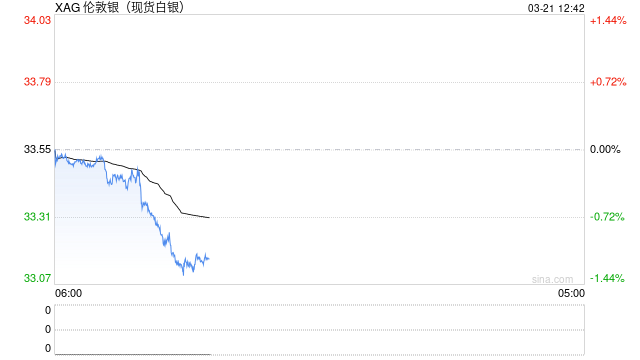

来源 | 国投安信期货研究院 1.白银行情回顾 白银在年中经历了大起大落走势,尽管银市本身基本面变化不大,但价格连续下破多个关键位置,多头几乎无险可守。 上半年在通胀交易的引领下,白银一度击破多个重要整数位关口,并最终止步于8700元的年内高点,上涨的逻辑除白银自身的基本面之外,还特别包括黄金的历史性突破,油价和运价躁动带来的通胀预期。但随着7月中旬美国大选事宜开始进入人们视野,特别是枪击事件令特朗普上台概率急剧升高,市场开始对此前的通胀交易重新审视。 图1:沪银加权走势

资料来源:文华财经,国投安信期货 图2:Comex银价走势

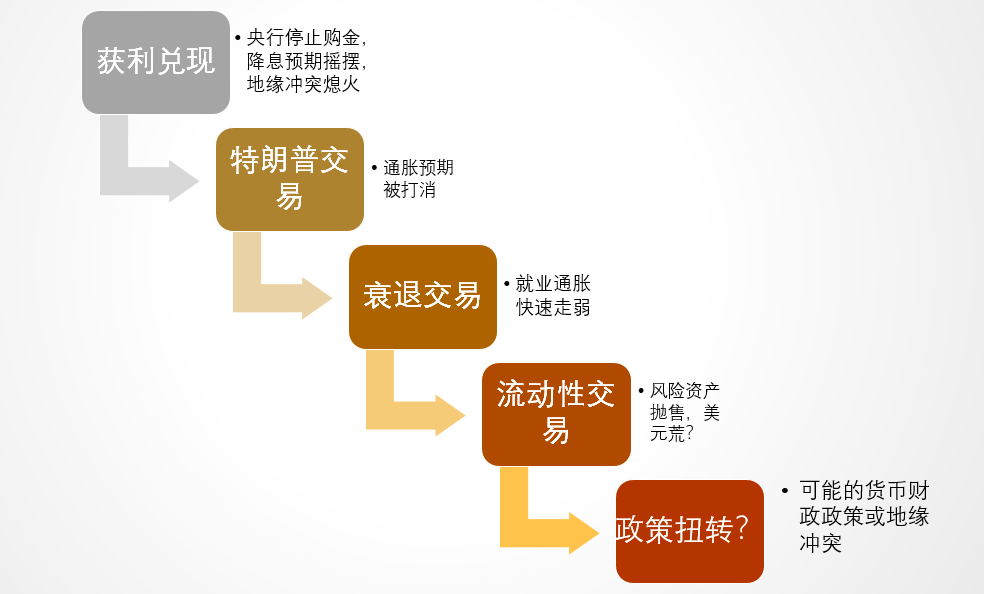

资料来源:文华财经,国投安信期货 2.预期扭转的逻辑线条

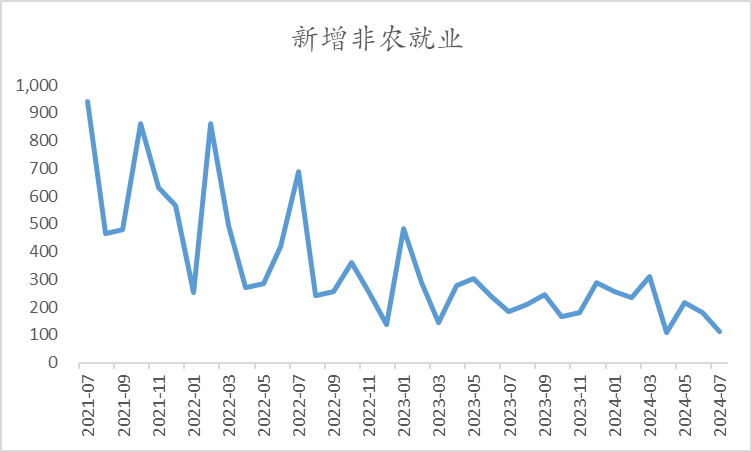

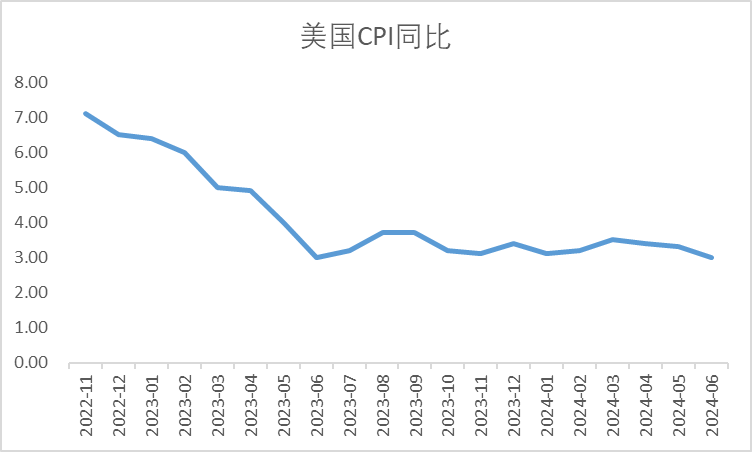

2.1 央行暂停购金与贵金属多头获利兑现 4月中旬以来,黄金和白银开启月线级别调整,金价在2450美元每盎司位置遇到较大阻力并展开横盘整理。分析来看,主要影响因素有三方面,一是美联储降息预期回落,并从6月推迟到9月,二是美国的通胀数据持续低于预期,通胀交易受挫,三是中国央行连续两个月放缓购买黄金,令投机者情绪有所回落。但总的来看,金银在年中的调整最核心因素在于获利盘的回吐。 7月7日,国家外汇管理局统计数据显示,截至6月末,我国黄金储备为7280万盎司,与5月末持平,连续两个月保持不变。今年5月,在国际金价不断上扬的背景下,中国人民银行终结了自2022年11月以来的“十八连增”,暂停了增持黄金储备。央行按下增持“暂停键”主要原因是今年国际金价维持在历史高位区间震荡,央行出于对金价较高的考虑、市场预期的变化、控制成本的需要,选择停止增持黄金储备。 2.2 特朗普交易开启压制贵金属表现 6月27日是黄金价格结束调整的拐点;次日上午9点是美国大选首次辩论的时间。大选辩论伊始,金价重心呈现上移态势。但随着特朗普枪击事件,贵金属走势急转直下。在上一轮通胀过程中,美国CPI最为活跃的两大因素是能源和运价,上半年看到均有企稳或反升的态势。但枪击案令市场开始完全计价特朗普上台带来的变化,包括:1,贸易战将打击出口驱动型国家的需求,进一步压制总需求水平;2,特朗普将大力发展的页岩油成本仅40美元,将导致油价掉头向下;3,新能源的优先发展态势受到挫伤(政治性的和经济性的),新能源汽车相关的有色金属以及光伏所需的白银需求可能受到影响。 6月美联储会议总体给出偏鹰派声明,也遏制了贵金属此前的涨势。鲍威尔表示仍高度关注通胀风险,并未对通胀有更大的信心以便进行降息。如果经济保持稳定且通胀持续,准备在适当的情况下维持利率不变。重申通胀率仍然过高,强调通胀数据尚未让美联储“更有信心”接近2%的目标,美联储仍维持其紧缩的货币政策立场。认为还没有足够的信心开始放松政策,需要更多的信心以及更多的良好通胀数据。 2.3 美国非农数据跳水,就业通胀数据走向衰退 从2022年3月以来,美国步入加息快车道,其原因最初主要是遏制2021-2022的跨年大通胀,但随着加息步入末期,特别是在2024年,美国的进一步鹰派态度除了对抗通胀的意味,也夹杂着更多的政治意味。作为消费国而言,通胀主要会导致更严重的社会分裂,特别是美国自身的铁锈区与金融消费科技巨头之间的矛盾,底层劳动者与金融巨头之间的矛盾和社会撕裂问题;但对于生产国而言,我们国家面临着更多的是就业方面的压力。加上所处的经济周期不同,疫情以来选择的政策取向不同,导致我国更倾向于偏通胀的环境(有利于就业),而欧美更倾向于压低通胀(缓和社会矛盾)。 基于种种原因,美国在持续加息至历史高位后,又保持了相当长时间的“政策定力”,特别是在百年未有之大变局的背景下,在中美关系,中日关系,油价,两党选举,资产价格稳定,经济稳定多目标的约束下,美货币和财政政策显得捉襟见肘,难以兼顾。8月最新的就业数据终于显露颓势。 8月2日数据显示,7月非农就业人数新增11.4万人,前值20.6万人;失业率反弹至4.3%,前值4.1%,此数据显著不及市场预期。由于非农数据全面降温,市场对美联储利率路径预期整体大幅下移,9月降息幅度从25bp走扩至50bp,年内降息幅度从75bp走扩至100bp,最新预期9月降息50bp概率上升至75%。7月中旬数据显示,6月美国CPI同比上涨3.0%,涨幅较5月收窄0.3个百分点,显示出通胀继续放缓的迹象。数据显示,今年6月美国CPI环比下降0.1%。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.1%,较5月环比涨幅收窄0.1个百分点。 图3:美非农就业数据总体回落

资料来源:Wind,国投安信期货 图4:欧美通胀得到缓解

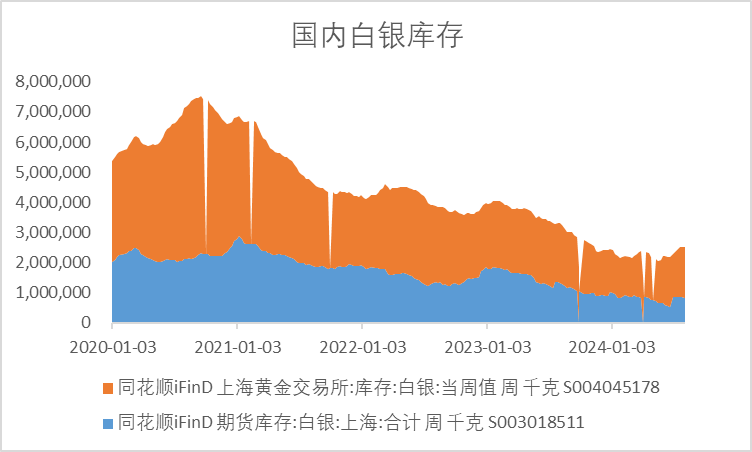

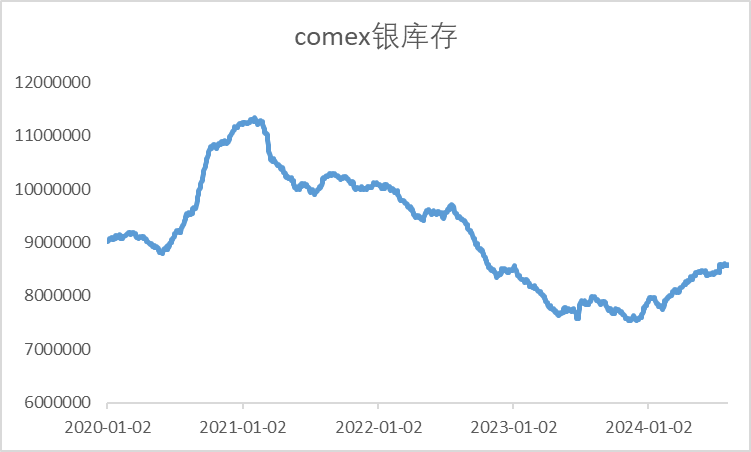

资料来源:Wind,国投安信期货 2.4 贵金属经典的流动性交易与可能的转机 市场一般认为贵金属具有避险属性,不熟悉金银的人可能会认为市场风险较大的阶段,贵金属会有较好表现,但实际上在2008年次贷危机、2020年美国银行及美股熔断危机阶段,贵金属均表现为急速下杀的行情。其机制主要在于:①美元因避险需求走强,这对以美元计价的黄金构成了直接压力。②机构投资者在市场动荡时往往会同时调整股票和黄金的仓位,以平衡风险,美股的抛售潮间接导致了黄金空头回补引发的流动性收紧,进而拖累金价。 但历史经验也表明,危机结束后贵金属往往出现历史性的大牛市行情,但本轮市场是否会再次兑现可能需要打一个问号。区别于2008年和2020年的状况,本轮的差别在于美联储、美元对于全球经济的控制力在下降,全球各个主要经济体的经济协同性在下降,影响经济决策的政治因素在抬升,对于实际情形的转变,我们仍需要实事求是地进行跟踪和甄别。 3.白银的产业因素与相关指标 3.1白银库存与持仓 从现有的交易所实货白银库存来看,上期所和Comex白银库存总体呈现持续去库存状态。 图5:国内白银库存持续下滑

资料来源:wind,国投安信期货 图6:Comex白银库存年内回补  资料来源:wind,国投安信期货 资料来源:wind,国投安信期货

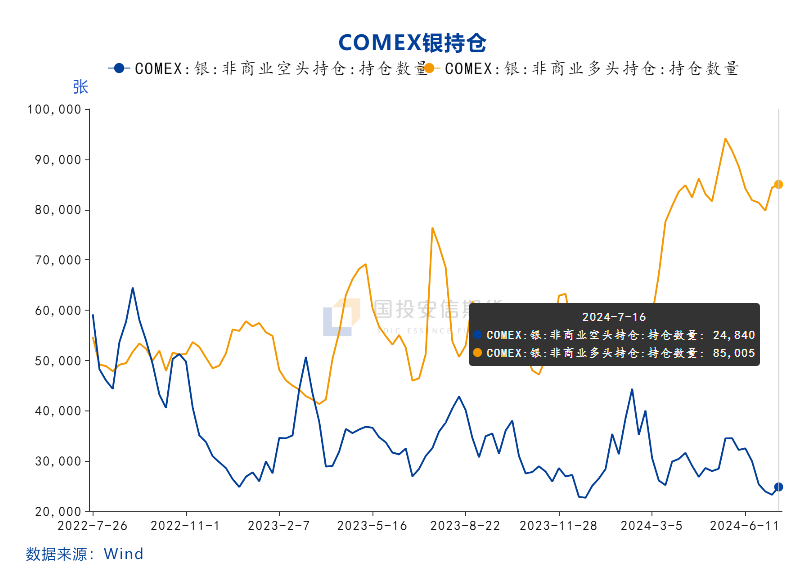

上期所库存从2021年年初峰值2863吨降至年内最低的523吨(6月21日),但随后出现了明显交仓,最新库存量为830吨。上海黄金交易所库存趋势类似,从2020年最高的5280吨降至最近的1684吨,去库存态势明显。Comex库存从2021年年初的4亿盎司(1.1万吨)回落到年初2.7亿盎司(7654吨)的水平,但在2024年全年库存呈现回补态势,我们可以理解为加息可能挫伤了美国光伏制造业生产的积极性,白银消耗下降。总体来看,库存持续下滑暗示了全球白银供需格局总体向偏紧转移。从持仓来看,Comex白银非商业多头持仓从年初最低的不足万手净空,4月快速翻多至净多3.06万手,7月更是净多高达6万手,风险急剧抬升。 图7:Comex白银持仓净多集中,风险急剧升高  资料来源:wind,国投安信期货 资料来源:wind,国投安信期货

3.2光伏需求情况 国家能源局数据,2024年1-5月,光伏新增装机量79.15GW,相比2023年的61.21GW增长29.31%;5月新增装机19.4GW,相比2023年5月的12.9GW增长47.6%。2024年3月和4月国内光伏新增装机同比均有所下滑,5月新增装机重新回到增长态势,且环比增长32.5%。 2016~2020年全球和中国光伏年复合增速分别为6.4%和11.7%。2021年随着通胀和2022年天然气危机、俄乌危机,全球光伏发展迅猛加速。根据SolarPower Europe和中国光伏协会对全球、中国光伏装机增速的预测,预计2025年全球光伏新增装机280GW(年化11%,较为谨慎的预期,基本沿用了过去五年的增速外推);预计2025年中国光伏新增装机120GW(年化21.6%)。 从供需平衡的角度而言,根据世界白银协会的数据,白银的需求增速近年来稳定在5%以上,主要来源于光伏、珠宝、银器和净实物投资的增长。而供应方面由于基数原因,实际的增速较为有限。注意到白银协会对于光伏用白银增速的估计仍然较为保守,在12.5%,实际的光伏装机增速近两年已经达到近50%的水平。在这样偏保守的前提下,全球年度白银供需连续出现三年的短缺。 4.总结与展望 短期看跌,下不设限。在2008年次贷危机、2020年美国银行及美股熔断危机阶段,贵金属均表现为急速下杀的行情。其机制主要在于:①美元因避险需求走强,这对以美元计价的黄金构成了直接压力。②机构投资者在市场动荡时往往会同时调整股票和黄金的仓位,以平衡风险,美股的抛售潮间接导致了黄金空头回补引发的流动性收紧,进而拖累金价。 但历史经验也表明,危机结束后贵金属往往出现历史性的大牛市行情,但本轮市场是否会再次兑现可能需要打一个问号。区别于2008年和2020年的状况,本轮的差别在于美联储、美元对于全球经济的控制力在下降,全球各个主要经济体的经济协同性在下降,影响经济决策的政治因素在抬升,对于实际情形的转变,我们仍需要实事求是地进行跟踪和甄别。 国投安信期货 高级分析师 吴 江 期货投资咨询证号:Z0016394 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 郴州股票配资 |